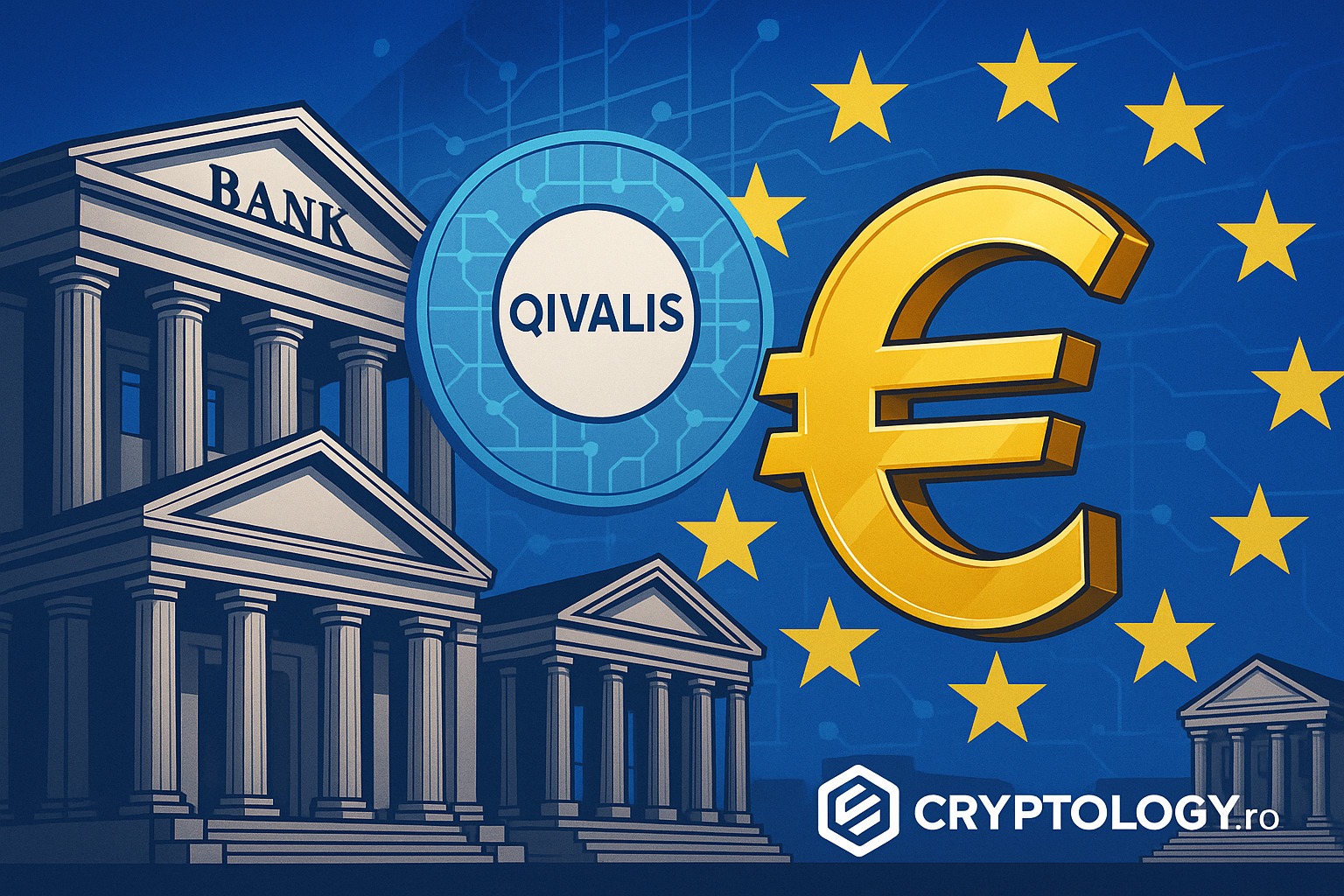

Știți cum e când auzi o veste și îți dai seama că lucrurile chiar se mișcă? Cam așa m-am simțit când am aflat că zece dintre cele mai mari bănci din Europa s-au pus la masă și au hotărât să facă un stablecoin comun, ancorat în euro.

Proiectul se numește Qivalis, a fost anunțat oficial la începutul lui decembrie 2025, și pare să fie cel mai serios răspuns european la dominația americanilor în zona asta. Până acum, Tether și Circle au condus detașat piața monedelor digitale stabile, iar europenii au stat mai mult pe margine. Se pare că s-au săturat.

Când zic bănci mari, mă refer la nume ca BNP Paribas (cea mai mare bancă din Franța, să ne înțelegem), ING, UniCredit, CaixaBank, Danske Bank și altele. Zece instituții care, împreună, administrează sume pe care nici nu le poți concepe. Și toate au decis că e momentul să intre pe piața stablecoin-urilor cu ceva propriu, european, reglementat. Nu mai e vorba doar de tehnologie aici. E vorba de cine controlează banii digitali ai Europei.

De ce s-au trezit europenii abia acum?

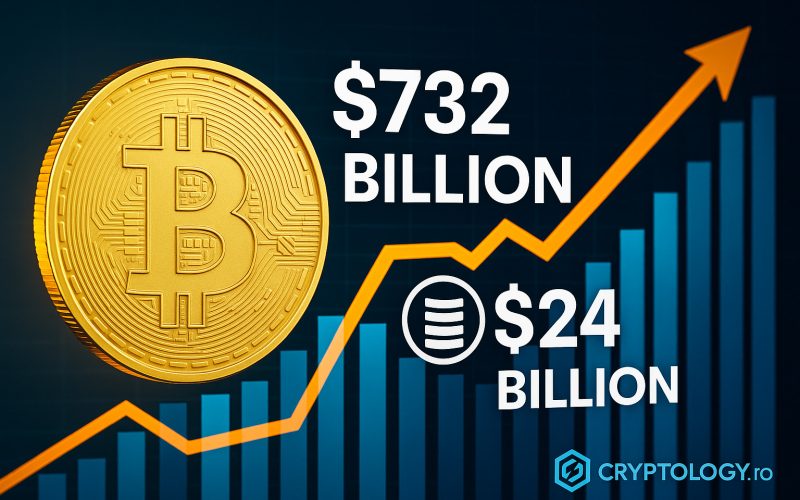

Ca să înțelegi de ce e important, trebuie să te uiți la cifre. Și cifrele sunt, sincer, cam îngrijorătoare pentru Europa. Piața globală de stablecoin-uri a trecut de 300 de miliarde de dolari. Din suma asta, cam 99% e în monede legate de dolar. Tether, liderul pieței, are singur peste 180 de miliarde. Circle vine pe locul doi cu 60-70 de miliarde. Și euro-ul? Sub 1%. Practic inexistent.

Asta înseamnă că de fiecare dată când un european face o tranzacție în cripto, folosește de obicei dolari digitali. Banii circulă prin sisteme controlate de americani, conform regulilor americane. BCE a tot bătut alarma în ultimii ani, iar Christine Lagarde a spus destul de clar că Europa trebuie să facă ceva. Problema e că acel ceva a întârziat cam mult.

Cum au ajuns Tether și USDC să domine tot?

Tether și Circle n-au ajuns unde sunt din întâmplare. USDT, moneda Tether, procesează zilnic tranzacții de peste 100 de miliarde de dolari. Mai mult decât Bitcoin, mai mult decât Ethereum. E peste tot: pe exchange-uri, în DeFi, în portofelele tuturor. Când piața scade și lumea intră în panică, toți fug spre USDT. A devenit, practic, cash-ul digital al lumii cripto.

Și americanii au înțeles potențialul. Scott Bessent, secretarul Trezoreriei, a spus-o pe față: vor folosi stablecoin-urile ca să mențină dolarul ca monedă de rezervă mondială. Are sens, dacă te gândești.

Emitenții de stablecoin-uri trebuie să țină rezerve în active lichide, iar multe din astea sunt obligațiuni americane. Tether a ajuns unul dintre cei mai mari cumpărători de titluri de stat americane pe termen scurt. Fiecare dolar digital emis finanțează indirect datoria Americii. Destul de isteț, nu?

Ce a făcut Europa până acum (și de ce n-a mers)?

Europa nu a stat chiar cu mâinile în sân, să fim corecți. BCE lucrează la euro digital de ceva vreme. Dar ritmul e, să zicem, european. După ani de cercetare și faze de testare, estimările arată că am putea vedea primele emisiuni abia în 2029. 2029! În lumea cripto, patru ani înseamnă o eternitate. Între timp, americanii își consolidează poziția zi de zi.

Au existat și încercări private. Société Générale a lansat EURCV în 2023, un stablecoin în euro. După doi ani, capitalizarea lui e cam 60 de milioane de euro. Cam cât cheltuiește Tether pe cafea într-o lună, dacă-mi permiteți exagerarea. Circle a scos și ea EURC, versiunea euro a USDC-ului, dar nici aia n-a prins. Fără coordonare și fără băncile mari în spate, proiectele astea au rămas nișă.

Qivalis: cine sunt oamenii din spatele proiectului

Aici lucrurile devin interesante. Qivalis nu e un startup cu trei oameni într-un garaj. E o companie înregistrată în Olanda, cu sediul în Amsterdam, care a depus deja cerere pentru licență de emitent de bani electronici la banca centrală olandeză. Băncile din spatele ei sunt coloși financiari. Dar ce m-a impresionat e echipa de conducere pe care au adus-o.

CEO-ul e Jan-Oliver Sell. Numele poate nu vă spune mare lucru, dar omul a condus Coinbase în Germania și a obținut prima licență de custodie cripto acordată vreodată de BaFin, autoritatea germană. Înainte de Coinbase, a lucrat la Binance. Deci știe și zona cripto, și cum să navighezi prin reglementările europene. Combinația asta e greu de găsit.

Oamenii cheie

Pe lângă Sell, CFO-ul va fi Floris Lugt, care a gestionat strategia de active digitale la ING. Omul vine din banking tradițional, știe cum funcționează trezoreria, cum se gestionează rezervele.

Genul de experiență de care ai nevoie când vrei să convingi lumea că banii lor sunt în siguranță. Iar președintele consiliului de administrație e Sir Howard Davies, fost șef la NatWest și la autoritatea de reglementare financiară din UK. Când vezi astfel de nume, înțelegi că băncile nu se joacă.

Sell a explicat și de ce au ales numele Qivalis. Aparent, voiau ceva care să sune a încredere și calitate, și care să fie ușor de pronunțat în toate limbile europene. Pare un detaliu mic, dar contează când vrei să construiești un brand continental. Compania plănuiește să angajeze 45-50 de oameni în următorii doi ani și deja au început recrutările.

Cum va funcționa efectiv?

Tehnic vorbind, moneda Qivalis va rula direct pe blockchain, fără să depindă de sistemele clasice de plăți. Fiecare token va fi acoperit 1:1 de rezerve în euro, ținute în active lichide conform regulamentului MiCA. Ideea e simplă: dacă vrei să-ți schimbi tokenurile înapoi în euro, banii sunt acolo, disponibili, oricând.

Un lucru care mi se pare interesant e că, deși băncile sunt acționari, Qivalis va funcționa independent. Nu e o subsidiară a vreunei bănci, ci o entitate separată. Și, spre deosebire de Tether care a făcut 14 miliarde dolari profit în 2024, Qivalis se prezintă ca o utilitate.

Nu urmăresc profituri mari, ci să ofere o infrastructură de plăți funcțională. Rămâne de văzut cât de mult va rezista modelul ăsta când vor apărea presiunile, dar deocamdată sună bine pe hârtie.

Regulamentul MiCA schimbă jocul

Aici e un avantaj pe care Qivalis îl are și pe care americanii nu prea îl pot copia. MiCA, regulamentul european pentru cripto-active, a intrat în vigoare complet la sfârșitul lui 2024. E primul cadru legislativ serios pentru industria asta din lume. Impune transparență totală a rezervelor, audituri regulate, documente detaliate pentru investitori. La început părea birocrație pură. Acum devine un avantaj competitiv.

Companiile europene care vor să folosească stablecoin-uri preferă din ce în ce mai mult variante conforme cu legislația locală. E mai simplu din punct de vedere juridic, mai puțin riscant reputațional. Iar instituțiile financiare tradiționale, care sunt extrem de atente la astfel de lucruri, n-au de gând să se asocieze cu monede nereglementate.

Ce se întâmplă cu Tether în Europa?

Efectele MiCA se simt deja. La începutul lui 2025, ESMA a cerut exchange-urilor să restricționeze sau să scoată de pe listă monedele stabile care nu respectă regulamentul. Tether, oricât de mare ar fi, nu are licență MiCA. Rezultatul? USDT a fost retras de pe mai multe platforme europene. Circle, mai deșteaptă din punctul ăsta de vedere, și-a luat licența încă din iulie 2024.

Mai e și chestiunea cu structurile multi-emitent. Consiliul European pentru Riscuri Sistemice, cel condus de Lagarde, a identificat probleme cu aranjamentele în care entități din UE țin rezerve local, dar parteneri din afara blocului gestionează tokenuri identice cu rezerve în străinătate. Au recomandat interzicerea unor astfel de scheme. Qivalis, fiind un consorțiu pur european cu rezerve gestionate intern, evită complet riscurile astea.

Realitatea pieței: nu va fi ușor

Să fim realiști: Qivalis pornește cu un handicap serios. Tether are un avans de aproape zece ani și o capitalizare de 185 de miliarde de dolari. E integrat peste tot, de la exchange-uri mari la protocoale DeFi obscure. Ca să devină relevantă, moneda europeană trebuie să convingă nu doar utilizatorii, ci și toată infrastructura din spate să o adopte.

Și mai e o problemă: lumea cripto s-a construit în jurul dolarului. Traderii, inclusiv cei europeni, sunt obișnuiți cu USDT și USDC. Perechile de tranzacționare, pool-urile de lichiditate, instrumentele derivate, totul e calibrat pe dolar. Să schimbi obiceiurile astea e greu. Nu e suficient să oferi o alternativă bună. Trebuie să schimbi mentalități.

Planul de lansare

Conducerea Qivalis pare să înțeleagă provocările. Howard Davies a spus că la început se vor concentra pe tranzacționarea cripto, acolo unde lichiditatea și viteza contează cel mai mult. Ideea e să construiască baza de utilizatori treptat, înainte să se extindă spre plăți corporative sau decontări comerciale.

BNP Paribas, care s-a alăturat cel mai recent consorțiului, va testa cazuri de utilizare cu clienții corporativi. Banca are relații cu multinaționale din toată lumea care ar putea beneficia de plăți mai rapide și mai ieftine în euro. Floris Lugt a menționat că au discutat deja cu BCE și că banca centrală e foarte susținătoare. Are sens: un stablecoin european emis de bănci mari e o soluție de compromis între lipsa euro-ului digital oficial și dependența de americani.

Miza geopolitică din spatele banilor digitali

Dincolo de business, aici e și o bătălie geopolitică. Americanii promovează agresiv stablecoin-urile în dolar ca instrument de influență globală. China, la polul opus, le tratează ca pe o amenințare și a intensificat represiunea. Banca centrală chineză, împreună cu vreo 13 agenții guvernamentale, a lansat campanii împotriva folosirii stablecoin-urilor pentru transferuri ilegale și evaziune de capital.

Europa e pe undeva la mijloc. Nu vrea să accepte dominația americană în spațiul digital, dar nici nu împărtășește paranoia chineză față de blockchain. Qivalis oferă o cale de mijloc: adoptă tehnologia, dar o ancorează în reglementări europene și suveranitate monetară. Pierre Gramegna, șeful Mecanismului European de Stabilitate, a spus-o clar: Europa nu ar trebui să depindă de stablecoin-uri în dolari.

Nu sunt singurii care se mișcă

Un detaliu interesant: Qivalis nu e singura inițiativă de genul ăsta. Un alt grup de zece bănci, printre care Bank of America, Deutsche Bank, Goldman Sachs și UBS, explorează emiterea unui stablecoin bazat pe un coș de monede G7. BNP Paribas e în ambele grupuri, ceea ce arată că băncile mari nu pun toate ouăle într-un singur coș.

Și companiile tech se mișcă. Alibaba a anunțat un parteneriat cu JPMorgan pentru depozite tokenizate în plățile B2B ale platformei. Banii vor circula pe infrastructura blockchain a băncii americane. Convergența dintre finanțele tradiționale și blockchain se accelerează vizibil, iar cine nu se adaptează riscă să rămână în urmă.

Când vedem efectiv moneda și ce urmează

Qivalis țintește lansarea în a doua jumătate a lui 2026. Procesul de licențiere la banca centrală olandeză durează între șase și nouă luni, deci aprobarea ar putea veni undeva în prima parte a anului viitor. Între timp, echipa continuă dezvoltarea tehnică și discuțiile cu potențialii parteneri.

Dacă totul merge bine, moneda va intra pe piață cu vreo trei ani înainte de euro-ul digital oficial. E o fereastră de oportunitate serioasă. Într-un scenariu optimist, Qivalis ar putea construi o bază solidă de utilizatori și ar demonstra că modelul funcționează. Poate chiar ar grăbi eforturile BCE, oferindu-le un exemplu concret din care să învețe.

Ce ar putea merge bine, ce ar putea merge prost?

În varianta optimistă, Qivalis atrage lichiditate, devine standardul pentru plăți în euro pe exchange-urile europene și se extinde ulterior în zona corporativă. Piața stablecoin-urilor în euro ar putea crește de la câteva sute de milioane la zeci de miliarde în câțiva ani.

În varianta pesimistă, inerția pieței se dovedește prea mare. Lumea continuă să prefere dolarii digitali chiar și pentru tranzacții europene, iar Qivalis rămâne o nișă pentru companiile care au nevoie neapărat de conformitate. Probabil realitatea va fi pe undeva la mijloc.

De ce contează asta pe termen lung?

Indiferent cum iese, Qivalis marchează un moment important. E prima dată când băncile mari europene nu mai privesc stablecoin-urile ca pe o amenințare de combătut, ci ca pe o oportunitate. Schimbarea asta de mentalitate va avea efecte pentru decenii.

Proiectul arată și cât de fragmentat devine sistemul monetar global. Într-o lume în care tehnologia permite emiterea facilă de monede digitale, suveranitatea monetară redevine un câmp de bătălie activ. Cine nu-și dezvoltă propriile soluții riscă să cedeze controlul altora. Europa, prin Qivalis și prin stiri crypto viitoare, își afirmă intenția de a rămâne în joc.

Pentru investitori, companii și utilizatori obișnuiți, apariția unei alternative europene credibile înseamnă mai multe opțiuni și, probabil, costuri mai mici. Competiția stimulează inovația și forțează pe toată lumea să ofere servicii mai bune. Într-o piață dominată de câțiva jucători, orice diversificare e binevenită.

Qivalis nu va rezolva toate problemele Europei în zona finanțelor digitale. Drumul va fi lung, cu obstacole tehnice, de reglementare și de piață. Dar faptul că zece bănci de prim rang au decis să investească bani și reputație în proiect spune ceva: viitorul plăților e digital, iar Europa refuză să stea pe margine.

Următorii ani vor fi decisivi. Ce se întâmplă cu Qivalis va influența nu doar piața stablecoin-urilor, ci strategia mai largă a Europei în economia digitală. Miza e mare: e vorba despre locul continentului în ordinea economică a acestui secol.